1-2購入のご相談

まずはお客さまのご希望条件をお聞かせください。ご希望の物件種別、広さや間取り、エリア、環境、ご予算、ご家族のライフプランなど、お客さまの条件を伺い、ご希望に応じた購入プランをご提案します。

ライフプラン

ご家族のみなさまが快適に住めることがマイホーム購入の大事な条件です。

購入してから後悔しないためにも、購入動機や希望条件、希望時期などを予め検討・整理し、ご同居される方の意見もよく聞いてみましょう。希望条件がまとまったら、条件の優先順位を決めておきましょう。

また、購入した後、5年後10年後と将来のご家族の生活も想像してみましょう。

ライフプランによって購入を検討する物件の種類や広さ、立地や環境が変わってきます。

現在の希望条件を優先しつつも将来を見据えてプランニングすることをお奨めいたします。

チェックしておきたいポイント

- ・購入を考えた動機・目的(自宅用、資産運用等)

- ・希望物件の種別(マンション・一戸建・土地・新築・中古等)

- ・希望エリア(沿線・駅、通勤時間等)

- ・購入希望時期(いつ頃から住むのか)

- ・駐車場など希望の設備・施設等

- ・ご家族のライフイベント

- ・希望の広さ・間取り

- ・希望価格(自己資金・諸費用等)

- ・買物、教育、公園等の周辺環境

- ・その他住まいに関する設備・施設等

資金計画

お客さまのご希望やご収入に応じて適切な資金計画をご提案します。

いくらくらいの物件が購入できるのか?どれくらいの住宅ローンが組めるのか?

また、月々の返済額や諸費用についてもご説明いたします。

資金計画の基本

不動産の購入にあたりローンや自己資金を把握して資金計画をたてることが重要です。

物件の購入価格に加えて、税金や保険料・仲介手数料などさまざまな諸費用が必要になります。

この諸費用部分は物件の価格のおよそ7~10%前後が目安と考えられます。

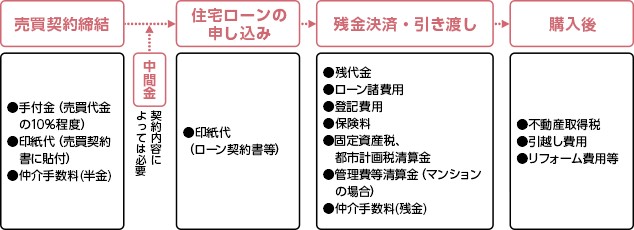

購入に必要な資金とタイミング

住宅購入に関わる諸費用

住宅購入時には、住宅ローンの事務手数料や、不動産登記にかかる費用、家具購入や引越し代金などさまざまな費用が必要です。

どんなお金が必要になるのかも考慮して、最適な資金プランを立てましょう。

下の表を見ながら、具体的にチェックしてみましょう。

まず試算してみましょう!簡易シミュレーションしてみよう

購入したい物件価格や頭金、ご年収などを考えて、毎月の返済額やご年収に対する返済比率の簡易シミュレーションが行えます。まずは試算してみましょう!

印紙税

不動産売買契約書やローン契約書に貼付する収入印紙代です。契約金額に応じて税額が異なります。

不動産取得税

不動産購入時や建物を建築した際に課税される税金で、不動産取得後に納税通知書により課税されます。

また、一定の要件に該当する住宅用家屋は軽減措置が受けられます。

固定資産税

毎年1月1日現在の土地や建物の所有者に課税される税金です。

消費税

不動産販売業者などの、消費税課税事業者から物件を購入する場合の建物の購入代金や工事請負代金、また、仲介の場合の仲介手数料などについて課税されます。

仲介手数料

売買価格の3.3%+6.6万円(売買価格400万円超の場合)(※消費税含む) 売買契約締結時に半金、残代金決済時に残金を支払うのが一般的です

ローン事務手数料

住宅ローンを借りるときに、連帯保証人を立てる代わりに、民間の保証会社や公的保証機関に連帯保証をしてもらうために支払う保証料です。借入金額と返済期間によって金額が変わります。

団体信用生命保険料

住宅ローンを借入れをする方の、万一のときに備えた住宅ローン専用の生命保険です

司法書士費用

登記手続きの際の司法書士への報酬です。

管理費・共益費等の清算金

区分所有物件などでは管理組合へ支払っている各種費用を引き渡し日にて日割り計算で清算します。

その他の費用

- お引越し費用

- リフォーム・増改築費用

- 家具・家電製品等の購入費用

- ハウスクリーニング費用

| 例 注文住宅「土地1500万円を建物2500万円」 「税込み」で購入したケース」 印紙税 土地1万円 建物1万円 登録免許税 60万円 所有権移転 表題登記 保存登記 抵当権設定4000万円 不動産取得税 0円 固定資産税 20万円 仲介手数料 45万円 ローン事務手数料 10万円 保証料 80万円 団体信用生命保険料 0万円 司法書士費用 60万円「重複」 火災保険料 30万円 管理費その他 0円 諸費用合計 247万円 購入合計 4247万円 住宅ローン 4000万円 自己資金247万円 |

| 例 マンション 「区分所有建物4000万円」 「税込み」で購入したケース」 印紙税 建物1万円 登録免許税 60万円 所有権移転 表題登記 保存登記 抵当権設定4000万円 不動産取得税 0円 固定資産税 20万円 仲介手数料 140万円 ローン事務手数料 10万円 保証料 80万円 団体信用生命保険料 0万円 司法書士費用 60万円「重複」 火災保険料 25万円 管理費その他 3万円 諸費用合計 339万円 購入合計 4339万円 住宅ローン 4000万円 自己資金339万円 |

ポイント購入の際の3つのポイント

- 資金計画

- 立地・大きさ・間取り

- 業者選定

※予算の中で、決定していくことが一番のポイントとなります。

必見ポイント

適正な金額を設定するには、完璧を求めすぎないことです。

妥協点を夫婦や同居人と話し合い、決めましょう。

またこれだけれは、譲れないポイントを確認することも重要です。

購入のきっかけの大半は、土地です。

土地探しは本当に苦労する人が多く、この土地探しこそが、私のご協力できる部分です。

マンションも同じです。中古マンションのリノベーションと土地+注文住宅は考え方が同じです。

探すポイントは、情報収集力です。

探すサイトは、 スーモ・アットホーム・地場不動産業者に連絡等ありますが、

どれも根気よくつづけることです。

売却時のおさらいとなりますが、

やはり、出回っているものは、すでに誰かが、見て、購入しなかった物件なので、売れ残りです。

また、良い物件は、即決しなればなりません。

即決できる価格設定・妥協点を見出すことが大事です。